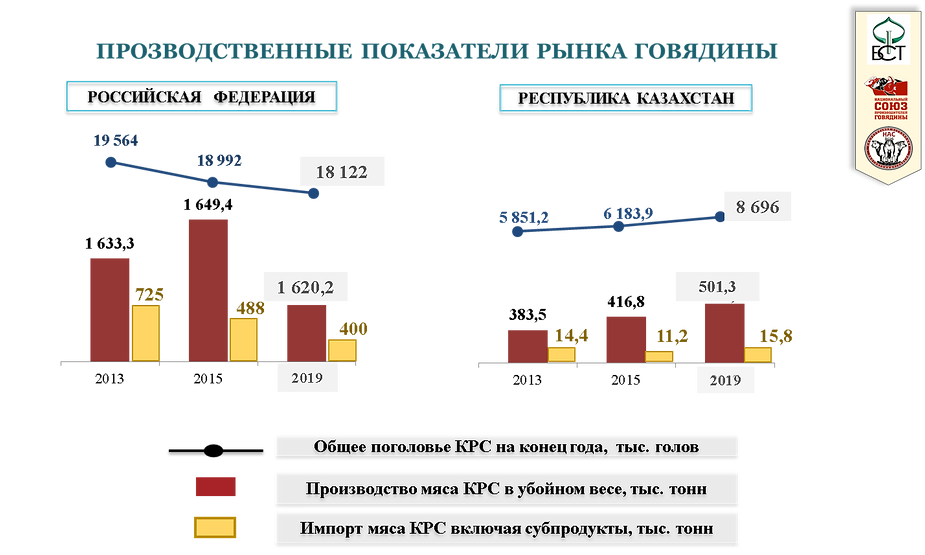

Проблема оценки коммерческой эффективности мясного скотоводства России складывается из целого ряда не прямых, сопутствующих отраслевому производственному процессу вопросов. Трудности начинаются от существенной разницы кормовой базы различных регионов и имеющихся в распоряжении фермеров (как основных поставщиков животных на откорм) земель и техники, слабом распространении современных технологий и полном отсутствии специализированной инфраструктуры межрегионального оборота скота. С учетом гигантских расстояний, крайне неравномерном распределении поголовья животных и современных комплексов по их переработке накладывается сложный рисунок нерешенных задач, снижая интерес инвесторов к отрасли. В мире на долю скота мясных пород приходится 40 % поголовья, соответственно 60 % – это молочный скот. Мясное скотоводство обеспечивает около 55 % мирового производства говядины. В США мясной скот в поголовье крупного рогатого скота занимает 78 %, в Канаде – 85 %, в Австралии – 92 %, в России – 15%. В настоящее время основным источником производства говядины в России являются выбракованные коровы и сверхремонтный молодняк из молочных стад, на долю которых приходится свыше 84% этого вида мяса. Общее производство (в убойном весе) говядины в России за 2019 год составило 1 620 тыс. тонн, из них примерно 460 тыс. тонн произведены ВСЕЙ отраслью мясного скотоводства, оставшаяся часть в 1 160 тыс. тонн от молочного КРС и, дополнительно, свыше 400 тыс. тонн говядины импортируется. Ключевым отличием отраслей мясного скотоводства России, стран Южной и Северной Америки и Австралии заключается в исходном, начальном масштабе поголовья специализированных пород КРС. Все ключевые изменения в этих странах строились от конкуренции фермеров за выход на рынок и долговременных контрактов продаж, к тому же благодаря исторически развитому масштабу инфраструктура отрасли складывалась для повышения рентабельности и удобства работы заводчиков и расширения коммерческого оборота скота. Во всей России меньше двухсот предприятий имеющих от пятисот и более голов маточного поголовья мясного КРС. Все остальное поголовье раскидано по России среди частных подворий и мелких фермеров. Никакой инфраструктуры по справедливому и системному обороту живого скота не было выстроено. К тому же, опираясь на спорное требование производить говядину исключительно в своем регионе, правительства регионов прямо или косвенно препятствовали межрегиональному обороту скота. Однако ничтожное по масштабам поголовье мясного скота региональных фермеров исключило интерес инвесторов к развитию крупных, современных убойных заводов, соответственно, стали плодиться мелкие недорогие убойные пункты заинтересованные в отсутствии внешней конкуренции для сохранения своего обеспечения дефицитным сырьем. Эти поддержанные местными властями предприятия не слишком заинтересованы в широкой межрегиональной отраслевой кооперации и обороте скота, справедливо опасаясь потери своих поставщиков. Эффективность отрасли фиксируется статистическими данными в ключевых производственных показателях, влияющих на доходность: При всех равных условиях, низкий уровень знаний в отрасли, непрозрачная генетика скота и системный дефицит оборотных средств на мелких закредитованных предприятиях дает крайне неравномерный результат в выходе (рождении) телят, их сохранности и, ключевом параметре эффективности, способности к ускоренному наращиванию массы. В этом ключевом параметре эффективности всей отраслевой цепочки Россия имеет крайне низкие показатели. Как результат, затраты неизменны, а бычок может в одном случае в шесть месяцев весить как 240 кг., так и 180, чаще в России – 180 кг. С учетом стоимости бычка в этом возрасте в 150 рублей за один кг. живого веса (средняя стоимость) потери фермера составляют 9 000 рублей с головы. Ожидать от такого бычка коммерчески эффективной конверсии корма к набору мяса не стоит, но выяснить это можно только на заключительных этапах финального процесса откорма, после потери вложенных в животное средств. Потери у откормочной площадки будут еще более высокие, бык должен к убою набрать свыше 500 кг. живого веса, однако из-за низкой генетики или проблем животного при выращивании у фермера на ранней стадии такой бык «тормозиться» на 420 кг (в лучшем случае), к тому же вместо мяса он прирастает низкопробным жиром. Таким образом, основные вопросы в отрасли в крайне неравномерном профессиональном образовании участников, отсутствии специализированной межрегиональной инфраструктуры оборота скота и «обратной связи» от крупных откормочных площадок и перерабатывающих комплексов с фермерами, выращивающими скот (напомним, в России почти половина мясного скота сосредоточенно в мелких хозяйствах). Существенное количество низкоквалифицированных частных подворий в отрасли исключает ожидание от этих поставщиков качественного поголовья. Простое стимулирование появления новых малых предприятий в отрасли не решает вопросов стандартизации, качества, наращивания производства. Мы еще долго будем «радоваться» появлению еще нескольких фермерских хозяйств по сто голов КРС в отрасли, которую необходимо ускоренно нарастить на три миллиона голов скота. Без глубокого профессионального подхода это не сделать. И, тем не менее, на этом фоне явно просматривается уникальная коммерческая перспектива инвестиций в отрасль. По самым скромным расчетам, для преодоления дефицита говядины на Евразийском континенте необходимо маточное поголовье мясных пород КРС в масштабе от 25 млн коров, сегодня во всех странах есть меньше 5 млн коров. Только для самообеспечения России говядиной маточное поголовье мясных пород КРС должны вырасти до 3 – 4 млн коров (сегодня 1,2 млн). Соответственно, отсутствие инвестиционных региональных программ массового развития коммерческих (товарных) стад КРС и давление стран соседей, нацеленных на вывоз молодняка маточного поголовья из России, подталкивают отрасль в негативный сценарий стагнации в части развития экономики на сельских территориях и большая часть из 50 млн Га неиспользуемых сельхозземель так и не будут введены в деловой оборот. При этом Россию будут окружать интенсивно развивающие свои фермерские предприятия соседние страны, использующие конъюнктуру мирового рынка говядины как инструменты внутренней повестки создания рабочих мест на селе и роста малого предпринимательства. Источник https://www.nspg.ru

31.07.2020

Эффективность мясного скотоводства – туман и вопросы